在最高风险的领域做最大胆的事情

大多数生物医疗 VC 跟在别人后面跑。有一家只做 first-in-category,亲手孵化了 Moderna、Editas 和 Indigo Agriculture。

- #生物医疗

- #风险投资

- #创新

- #Flagship

原载 2018 年 11 月 2 日,微信公众号”生息资讯”——我和朋友们 2017–2021 年间一起经营的栏目。笔名”平平喵喵喵”,取自我的猫平平。

导言

生物医疗领域的风险投资向来是行业公认的挑战:投入大,技术风险高,制约因素多,回报周期长……因此,大多数行业创新或者创业都依托现有的理论技术进行改良,奉行渐进式创新。

而偏偏,美国有那么一家专注于生物医疗领域的早期 VC,他们说:“有人在做的事情,我们就不做了……我们只做全新的(first-in-category)“。就是这么一家 VC,亲手打造了数十家 Editas Medicine、Indigo Agriculture、Moderna Therapeutics 这样的世界级生物创新企业。

它叫 Flagship Pioneering——这家胆大妄为、还做到了行业巅峰的投资机构到底做了什么?

一、不确定的挑战 —— 立足无人之地

1999 年,37 岁的 Noubar Afeyan 博士从其过去十多年参与创建的 3 家公司中功成身退。Afeyan 博士开始回顾起过去的成功创业经历,尝试总结一套成体系的科学创业方法,同年建立了一家名为 NewcoGen(New Company Generator 的缩写),这家公司后来更名为 Flagship Venture,再到后面更名为 Flagship Pioneering。经过了 18 年的实践检验,Flagship 已经成为了早期生物 VC 领域当之无愧的领头羊,并被哈佛商学院作为典型案例分析。

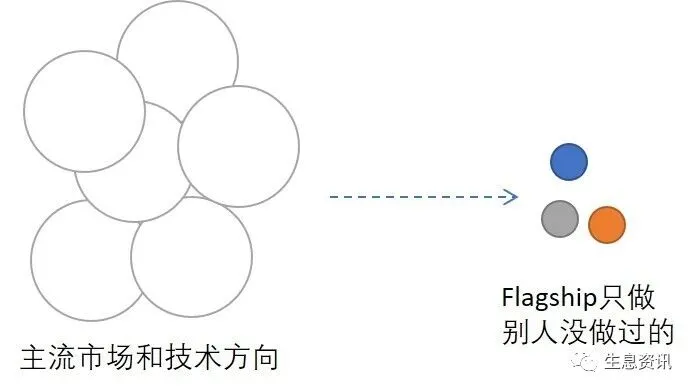

要说 Flagship 最引人注目的,莫过于其”只做首开先河的突破性创新”的宣言。用一张图来打比方:

这种定位有个很明显的好处(其实还有很多好处,仔细看的你肯定会想到):

- 0 竞争——如果做成了的话,成果、产权、市场什么都是你的。

但是其缺点也再明显不过了:

- 0 基础——无外部参考,无法依托现有平台技术做渐进创新;

- 所有环节都要内部摸索——相关学术界和产业界均不成熟,极少合作、借力或外包;

- 极高不确定性——风险加倍高,周期加倍长;

- 过于超前的技术——后续金主的接受程度存疑。

注意这个”做”字。为什么不说只”投”?因为实际上 Flagship 绝大多数项目真的是自己”做”(从头到尾内部孵化)出来的。

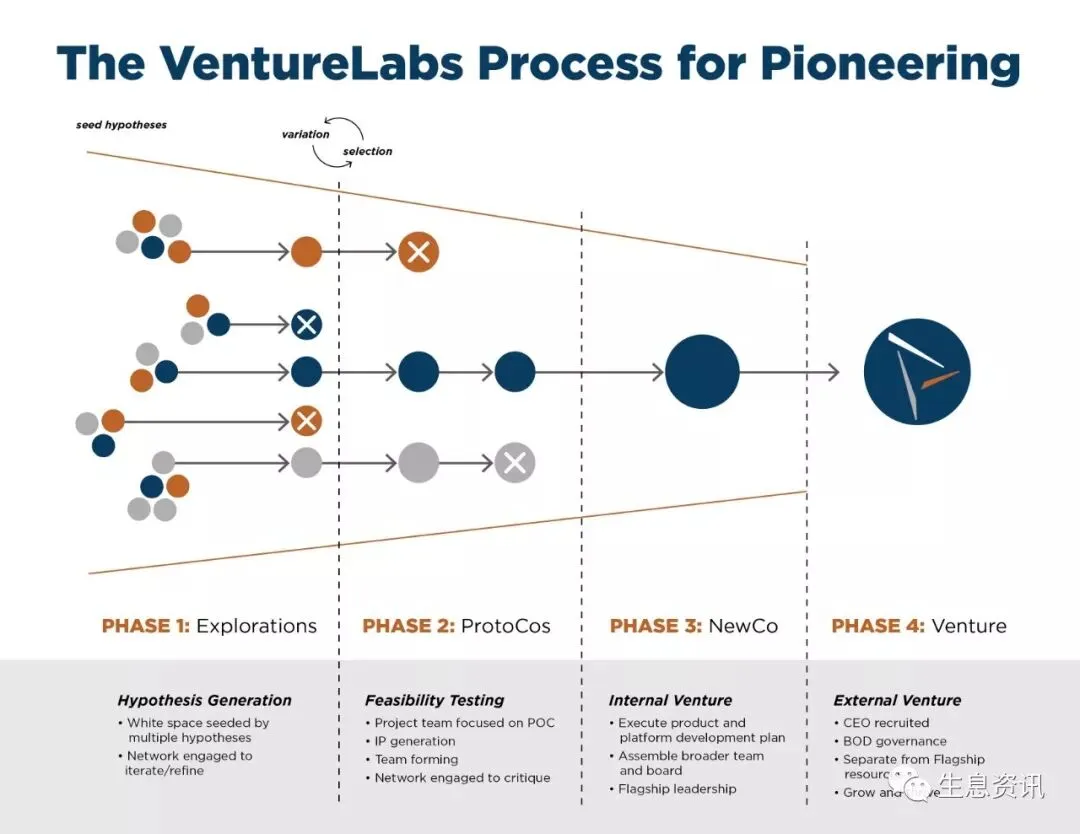

二、确定的过程 —— 系统的探索方法

“为了在极度不确定的新领域取得进展,我们需要极度确定体系化的方法论。“——Afeyan 博士这么介绍他的思路,“就像生命通过严密的遗传法则,逐渐进化出了适应各种不确定性环境的精巧设计。”

Flagship 从来都不吝对外宣传他们的项目创新孵化模式(The Venture-Creation Process)。简单来讲,这个模式划分为四个阶段:

- 探索阶段 —— 形成假设

- 原型 —— 关键点杀手实验

- 内部公司 —— 商业展开

- 分离 —— 独立运营

乍一听好像和寻常的创新过程大同小异,但是要注意一点:Flagship 在前三个阶段是亲自组队、亲自掏钱、亲自参与的。

第一阶段:形成有价值的假设

探索阶段的核心是形成有价值的假设。Flagship 每年都会招募一批顶级名校的生物 PhD 或 MBA 作为培训生,让他们三三两两组队,在合伙人的带领下大开脑洞地想”可能性”或者说”假设”。每年有数百个这样的”可能性”在 Flagship 的内部产生,然后被拿去其行业和学术网络中接受挑战和批评。

在这个阶段,“可能性”受到最大程度的包容,顾问们被要求尽量不去考量其背后是否技术可行,重点要考察的是这个东西成了会产生多大的价值。他们问”为什么不能这么做?”,“万一这个可行,我们能做什么?”。

最初的”可能性”甚少活到最后,但是最终被广泛认同价值的”可能性”,多半受到开始的各种歪点子启发。大约 3 到 6 个月后,约莫会有十多个”可能性”从残酷的挑战中幸存。

第二阶段:原理证明和杀手实验

此时这些点子将进入 Flagship 自营的 5500 平米共享实验室,面对 40 人全职科学家团队的挑战。科学家团队的目标很简单:极尽可能暴露其在技术上或逻辑上的关键缺陷,从而趁早杀死它们。Flagship 把这种方法叫做杀手实验(Killer Experiment)。

杀手实验提法并不新鲜,很多公司、学术机构都声称奉行这套逻辑,但是实际做到的微乎其微:

- 学术界做得不彻底——因为学者需要出成果发文章;

- 工业界执行不了——因为项目黄了,参与员工的饭碗也不保;

- 投资界不愿意做——因为已投项目找到接盘侠退出就是成功。

然而 Flagship 通过机制的设计把杀手实验落到了实处:

- 对于其基金本身来说——此阶段投入的都是自己的钱和人,小几百万,早死早超生,还有十几个候选呢。万一有致命缺陷的项目进到下一个阶段,投资人还是 Flagship 自己,那亏起来就是大几千万了。

- 对于 Flagship 的科学家团队来说——生计与单一项目成败关系甚少,他们享受着全职探索行业前沿的快感,一个思路做不成,还有好几个别的思路等待他们赶紧尝试。Flagship 甚至故意使用数字的项目代号,来避免研究人员过度执着于某个”可能性”从而掩盖问题。

三四阶段:团队组建和独立

通过杀手实验的”可能性”终于进入了第三阶段,Flagship 开始为其组建一个相对完整的公司。此时,Flagship 会派出一个合伙人作为过渡 CEO,开始从外部招兵买马,组建 20–30 人的团队。Flagship 基金正式宣布成为该公司的首轮股权投资人,投入数千万的美元作为股权投资,并作为创始机构控制绝大部分股权。通常,一个 Flagship 的项目会在此第三阶段才逐渐被外界知晓。此时的项目,已经通过了关键的科学考验(Proof of Concept),进入了有序研发和商业展开的阶段。

当公司框架稳定并且运转顺畅后,Flagship 终于放心将其从共享资源中切割出去,使其成为一家完全独立的公司,进入第四阶段,开放外部投资。蜂拥而至的是 Polaris Partners、Third Rock Ventures 这样的顶级外部投资者,他们迫不及待地向这些公司投入数以亿计的美元。尽管如此,亲自参与一到三阶段的 Flagship,仍然占据着普通 VC 无法想象的大比例股份。

三、“可能性”的胜利

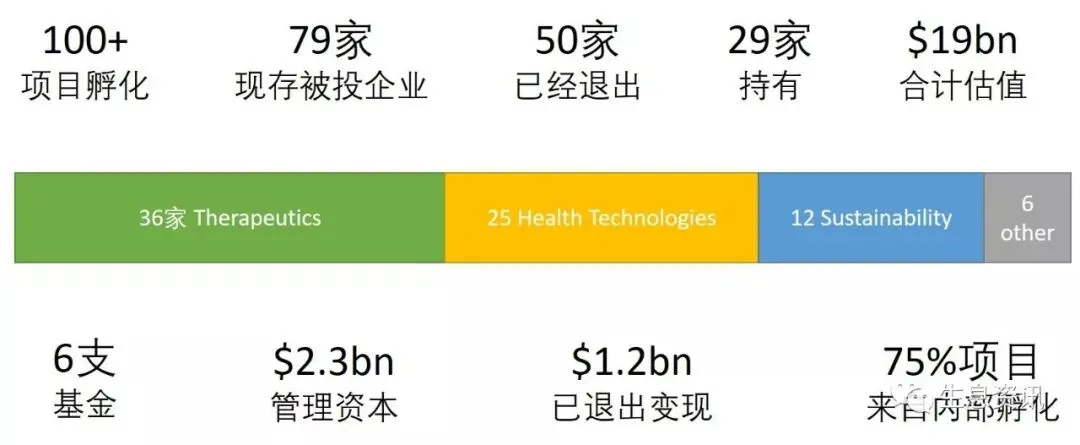

说了这么多,我们来看一下 Flagship 到今年的战绩。

从 2000 年至今,Flagship 用 18 年向世界证明了其模式的优越性。据 2017 年中报道,其四期和五期基金均位列全球同时期生物 VC 回报率前三。

看一下 Flagship 孵化的几个名字:

![]()

Indigo Agriculture——全球顶尖的农业微生物公司。

![]()

Editas Medicine——基于 CRISPR-Cas9 基因编辑研发新疗法的公司。

![]()

其中最令人津津乐道的莫过于全球首家并且仍是最领先的 mRNA 药物研发公司 Moderna Therapeutics。Flagship 从头到尾独揽该公司所有 VC 轮融资,并且至今是第一大股东。该公司随后累计获得来自阿斯利康、Alexion、默克等 10 亿美元战略投资,充分展现了 Flagship 的创新孵化方法论。

还有不计其数的明星公司不一一赘述。

Flagship 2017 年度数据是长这样子的:

- 2 起 IPOs:Denali Therapeutics (NASDAQ: DNLI) 和 Quanterix (NASDAQ: QTRX);

- 40 个全新疗法在临床试验进行中;

- 1 个 FDA 审批通过:Agios Pharma’s IDHIFA;

- 旗下公司共获得 $8.35 亿美元外部股权融资;

- 6 家公司成功从孵化体系脱离;

- 2 家公司从保密模式转为公开;

- 成功募集 $6.18 亿美元第六期基金。

四、结语 —— 关于”风险”、“创造力”和”动力”

如果继续展开,恐怕还能再聊两篇文章,这次先点到为止。在文章的最后,想和大家探讨几个问题:

- 作为 Flagship 风险管理的核心,自营科学家团队和杀手实验是否可以推广到生物科技以外的其他领域?需要符合什么条件?

- 总有风险过高的”可能性”,创业者无力承担,大企业不愿意投入。Flagship 通过什么机制,使得这些”可能性”得以被探索?

- 参与内部孵化的全职人员均是顶级名校或领先企业中挖来的佼佼者,什么设计使得他们既拿着稳定的工资(以及极少的股份),又持续保持创业者般的探索激情,还不愿跳槽?

参考文献:

- Luo, Hong, Gary P. Pisano, and Huafeng Yu. “Institutionalized Entrepreneurship: Flagship Pioneering.” Harvard Business School Case 718-484, January 2018. (Revised April 2018.)

- http://flagshippioneering.com/process/

- https://www.forbes.com/sites/luketimmerman/2015/03/26/flagship-ventures-snags-537m-to-get-in-at-the-ground-floor-in-biotech/

- http://flagshippioneering.com/news/flagship-pioneering-announces-capital-raise-618mm/

本文特别感谢哈佛大学的 Hong Luo 教授在 MIT 的一次商业案例分享,文中很多观点摘自罗教授的分析。